2030年7月の退職まであと5年。

これまで「爆速入金」で資産を築いてきましたが、来年からその手法が使えなくなる転換期を迎えます。

入金力に頼らず、今の資産を「自走」させて目標を達成できるのか?

最新の資産内訳と、未来へのシミュレーションを公開します。

1. 私の入金力が「爆速」から「緩やか」に変わる理由

これまで私の資産形成を支えていたのは、独身時代に必死に貯めた貯金の投入でした。

しかし来年、その貴重な「種銭」をすべて市場に入れ終えます。

ここからは、純粋に今稼いでいるお金だけで勝負する第2ステージの始まりです。

さらに現在、私は育休中です。

今年の下旬からは給付金が減額される予定で、それに伴い自分のお小遣い(投資資金)も減る見込みです。

正直、かつてのようなスピードで入金できないことに焦りがないわけではありません。

しかし、私が退職を目指すのは「家族と共にいたい」からです。

入金力を維持するために無理をして長時間働くことによって、家族と過ごす時間を削るのは本末転倒だと気づきました。

だからこそ、「入金できない」と嘆くのではなく「今ある資産をどう最大化させるか」に思考をシフトすることにしたのです。

2. 【詳細公開】現在の総資産内訳(2026年3月時点)

私の「退職準備金」の全貌です。家計とは別に、自分一人の力で築いた資産の内訳です。

| 資産カテゴリ | 金額 | 役割と戦略 |

| 高配当株 | 820万円 | 配当の主力。年間キャッシュフローの源泉。 |

| 高配当 + 優待株 | 300万円 | インカムと生活の質(QOL)を両立。 |

| インデックス | 200万円 | 世界経済の成長を取り込み、資産の寿命を延ばす。 |

| 優待株 | 100万円 | 投資を楽しむ心のゆとり。 |

| その他(期待株等) | 75万円 | 将来のプラスアルファ。 |

| 国債 | 50万円 | 暴落時の買い増し用「守り」の資金。 |

| 手元資金(現金) | 50万円 | 生活防衛および待機資金。 |

| 追加投資用資金 | 50万円 | 攻めの待機資金(来年以降の貴重な弾丸)。 |

| 合計 | 約1,645万円 | 年間配当:約40万円(利回り4%) |

今回は、配当利回り3%以上の銘柄を高配当株としています。

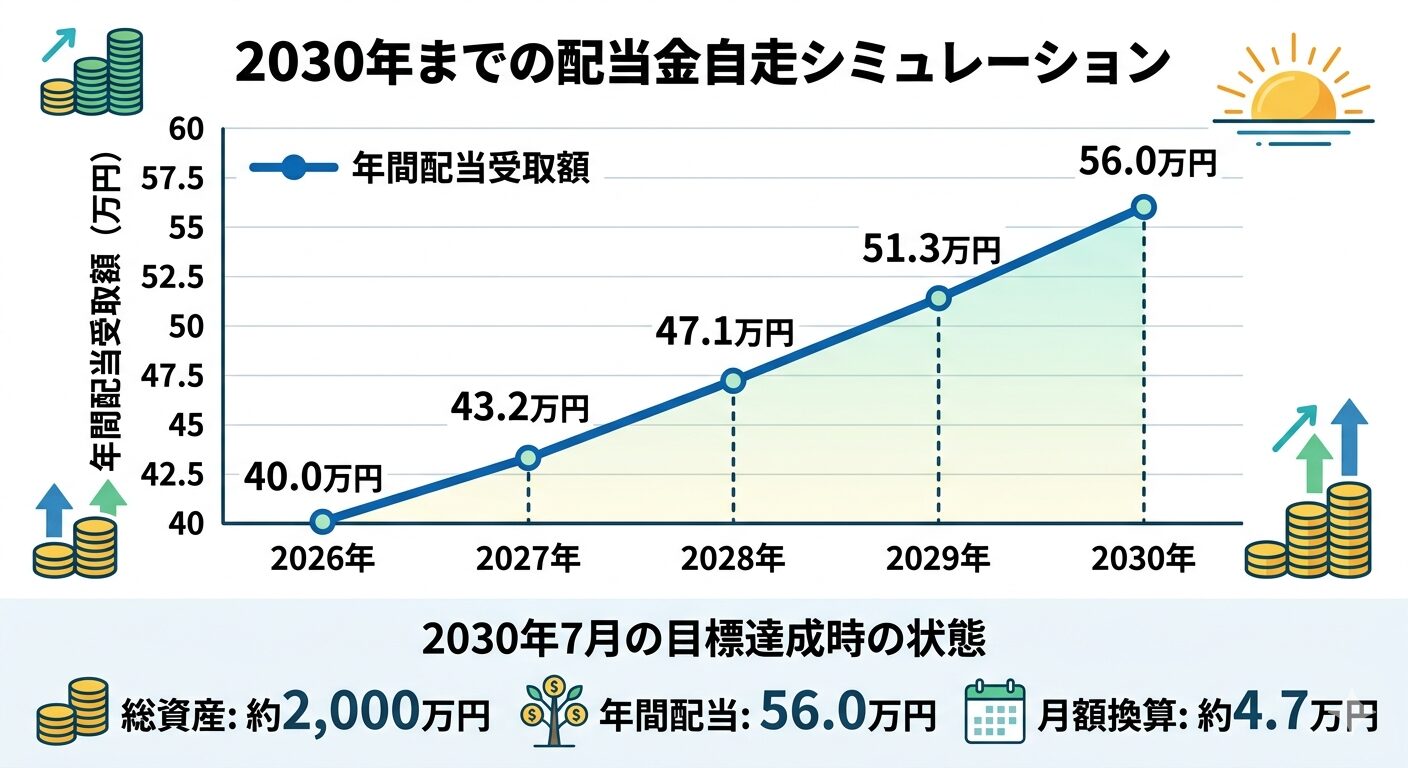

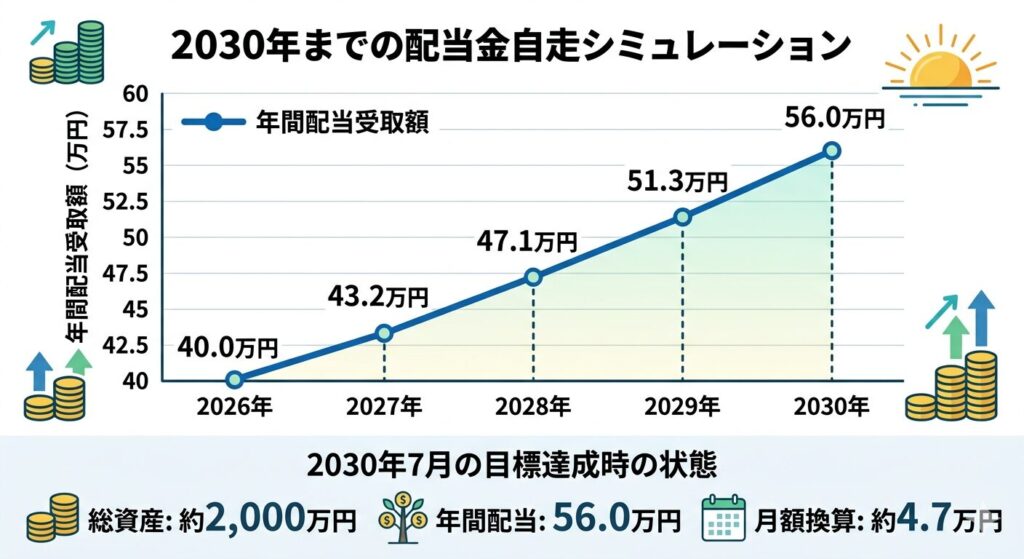

3. 2030年7月に向けた「2つの目標」シミュレーション

入金力が鈍化することを前提に、「配当金の75%再投資」と「企業の増配」がどれほどのパワーを持つのか、具体的な計算過程を可視化しました。

【シナリオA:最低限死守したい防衛ライン】

目標:資産1,800万円 / 年間配当48万円

これは、「新たな入金がほぼゼロ」でも、今の資産が自走することで達成可能な必達ラインです。

資産1,800万円

現在の1,645万円 + 5年間の配当再投資分(約165万円※増配加味) = 1,810万円。

追加入金が完全にゼロでも、増配と再投資の「自走」だけで1,800万円の壁を突破できる計算です。

年間配当48万円

・配当再投資の効果:年間40万円の配当のうち、75%(30万円)を再投資。

5年で計150万円の元本増。これだけで年間配当が6万円積み上がります。

・企業の増配効果:保有株が年平均3%の増配を続けると、既存の配当40万円は5年後に約46万円に成長します。

合計:46万円 + 6万円 = 52万円(達成!!)

【シナリオB:理想のゴール(月5万円の不労所得)】

目標:資産2,000万円 / 年間配当60万円

待機資金の投入と、増配力の高い銘柄へのシフトで狙う「ワクワクする未来」です。

資産2,000万円

シナリオAの1,810万円に、「追加投資用資金(50万円)」の投入と、月々1.8万円(年間約21万円)の新規入金を継続。

これにより、守りの現金を減らさずとも約2,015万円に到達し、目標の2,000万円を突破します。

ちなみに、目標達成のために生活防衛費を削ることはしません。

国債と現金計100万円は『心の防波堤』として残したまま、運用資産の自走と、無理のない範囲の入金だけで2,000万円の大台を目指します。

年間21万円の投資資金をどのように準備するかが鍵ですね!!

年間配当60万円

- ステップ1:待機資金50万円を投入し、年間配当を即座に2万円上乗せ。

- ステップ2:楽天SCHDや累進配当銘柄へシフトし、ポートフォリオ全体の増配率を年5%まで引き上げます。 (42万円 × 1.05の5乗 ≒ 53.6万円)

- 合計:53.6万円(増配後) + 7万円(再投資分) = 約60.6万円

グラフを見ると一目瞭然ですが、入金できない分、銘柄選定や再投資の『仕組み』を整えることが、目標達成への鍵であることがわかります。

退職後、この約4.7万円のキャッシュフローが、どれほど私のメンタルを安定させ、退職を公開しない日常にしてくれるか。

今から楽しみでなりません。

4. 入金力低下を補う「精鋭銘柄」と新戦略

今後、私が最も重視するのは「追加投資ができなくても勝手に配当が増えるポートフォリオ」への再構成です。投資配分は「高配当 7:インデックス 3」を黄金比とします。

- 東京海上HD / 三菱商事 日本を代表する累進配当株。これらはもはや「持っているだけで入金力」として機能します。

- リコーリース(300株目標) 最近、優待がクオカードからカタログギフトへ変更されました。クオカードを貯めて退職後の生活費に充てる計画は難しくなりましたが、カタログギフトは家族を笑顔にするチャンス。退職後はお金の余裕が今よりなくなるからこそ、届いたグルメは貴重な「贅沢ごはん」になり、食卓を華やかに彩ってくれるはずです。何より、リーマンやコロナ禍でも増配を維持した26期連続増配の実績は最大の安心材料です。

- 楽天SCHD(導入検討中)で「配当の谷」を埋める 現在、私の配当金は6, 12月に偏り、2, 8月は2,000円程度と寂しい状態です。退職後は定期的にお金が入る方がメンタルが安定するため、2, 5, 8, 11月配当の楽天SCHDで「配当の谷」を埋める戦略です。最近の増配鈍化は懸念点ですが、キャッシュフロー平準化のメリットを重視します。

- インデックス枠(比率:30%)の必要性 少子高齢化の日本だけに依存するのはリスクです。世界の経済発展の波にも乗り、資産総額を押し上げるブースターとして機能させます。

5. 同じように「入金力が落ちる不安」を抱えるあなたへ

もし今、あなたが「周りはもっと入金しているのに」と焦りを感じているなら、一度立ち止まって「何のために投資をしているのか」を思い出してみてください。

私にとって、投資の目的は「家族との穏やかな時間」を取り戻すことです。

入金力が落ちるフェーズは、投資家として「守り」と「効率」を学ぶ絶好の機会です。

入金額の多寡で他人と比較するのではなく、これまでに自分が積み上げてきた資産を信じ、今の生活を楽しみながら、淡々と長く市場に居続けましょう。

6. まとめ:自分らしい「退職」の形を作る

入金力が落ちることは挫折ではありません。

これまでに築いた1,645万円は、家族との時間を守りながら私を自由へと導いてくれるパートナーです。

2030年7月、家族で美味しいカタログギフトのグルメでも囲みながら笑顔で退職の日を迎えられるよう、このロードマップを淡々と進んでいきます。